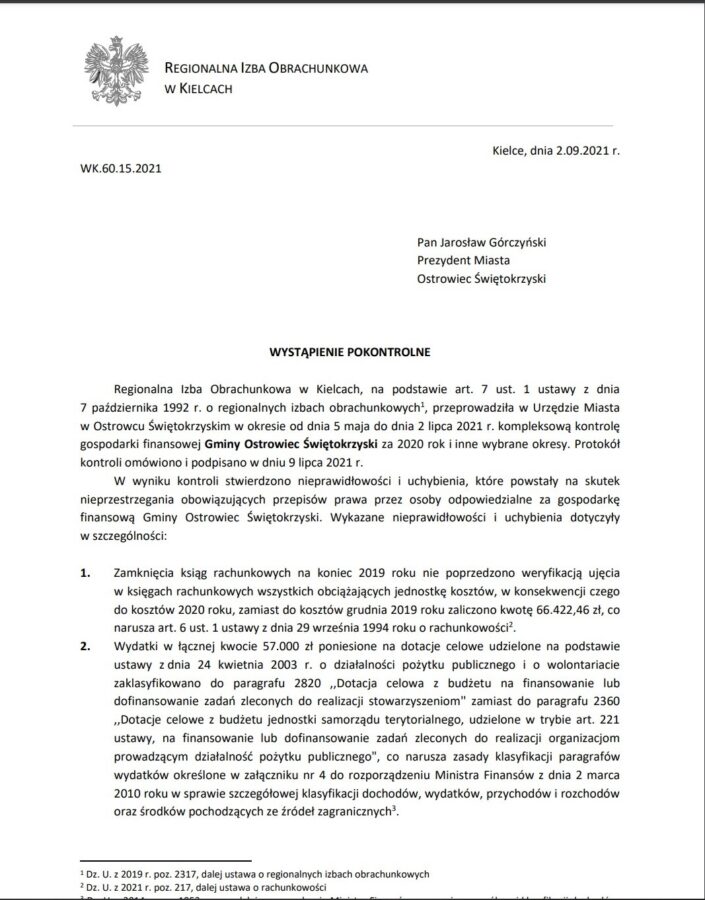

Zgodnie z wystąpieniami pokontrolnymi Regionalnej Izby Obrachunkowej (RIO) w piśmie z 2 września 2021 roku, adresowanym do Jarosława Górczyńskiego, prezydenta Ostrowca Świętokrzyskiego znalazł się wykaz szeregu uchybień i nieprawidłowości, „które powstały na skutek nieprzestrzegania obowiązujących przepisów prawa przez osoby odpowiedzialne za gospodarkę finansową Gminy Ostrowiec Świętokrzyski”.

I tak stwierdzono m.in, że:

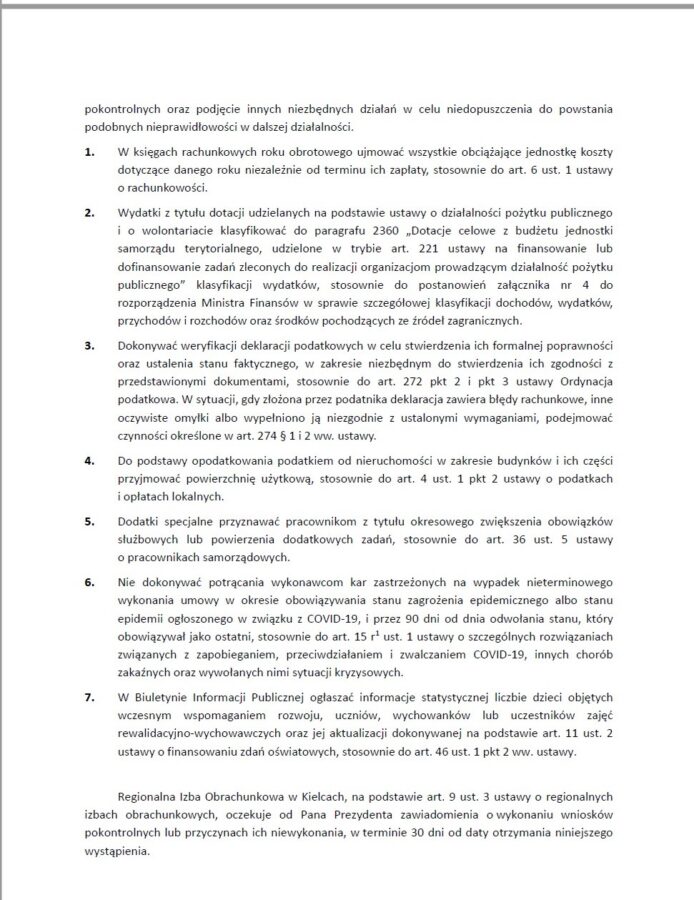

- Zamknięcia ksiąg rachunkowych na koniec 2019 roku nie poprzedzono weryfikacją ujęcia w księgach rachunkowych wszystkich obciążających jednostkę kosztów, w konsekwencji czego do kosztów 2020 roku, zamiast do kosztów grudnia 2019 roku zaliczono kwotę 66.422,46 zł, co narusza art. 6 ust. 1 ustawy z dnia 29 września 1994 roku o rachunkowości;

- Nie dokonano rzetelnej weryfikacji złożonej przez podatnika o nr konta 726 deklaracji na podatek od nieruchomości w latach 2018-2020 w celu stwierdzenia jej formalnej poprawności oraz ustalenia stanu faktycznego, w zakresie niezbędnym do stwierdzenia jej zgodności z przedstawionymi dokumentami, w której podatnik wykazał do opodatkowania budynki związane z prowadzaniem działalności gospodarczej o powierzchni zabudowy wynoszącej 1.696 m2, zamiast ich powierzchni użytkowej. Nieprawidłowość narusza art. 272 pkt 2 i pkt 3 w związku z art. 274a § 2 ustawy z dnia 27 sierpnia 1997 roku Ordynacja podatkowa i art. 4 ust. 1 pkt 2 ustawy z dnia 12 stycznia 1991 roku o podatkach i opłatach lokalnych oraz art. 21 ust. 1 ustawy z dnia 17 maja 1989 roku Prawo geodezyjne i kartograficzne;

- W latach 2018-2021 Prezydent Miasta przyznał: I Wiceprezydentowi, II Wiceprezydentowi, Skarbnikowi, Z-cy Naczelnika Wydziału Planowania i Rozwoju dodatek specjalny na czas określony z tytułu okresowego zwiększenia obowiązków służbowych. Dodatek ten był naliczany i wypłacany co miesiąc. Dodatek specjalny to świadczenie, które może być przewidziane jedynie za wykonanie dodatkowych zadań, poza bieżącymi zadaniami służbowymi, z tytułu okresowego zwiększenia obowiązków służbowych. Jest to zatem świadczenie o charakterze jednorazowym lub też krótkookresowym, nieposiadającym cech stałości. Jeżeli pracownik stale wykonuje określone czynności, to wynagrodzenie z tego tytułu powinno być uwzględnione w poziomie jego wynagrodzenia zasadniczego. Dodatek specjalny powinien mieć charakter fakultatywny, a okoliczności jego przyznania bezwzględnie charakter ,,okresowości”, co dotyczy zarówno zwiększenia obowiązków służbowych, jak i powierzenia dodatkowych zadań, na co wprost wskazuje ustawodawca. Ciągły charakter tego świadczenia przesądza, że ww. dodatek został przyznany z naruszeniem art. 36 ust. 5 ustawy z dnia 21 listopada 2008 r. o pracownikach samorządowych i w konsekwencji stał się stałym składnikiem wynagrodzenia.

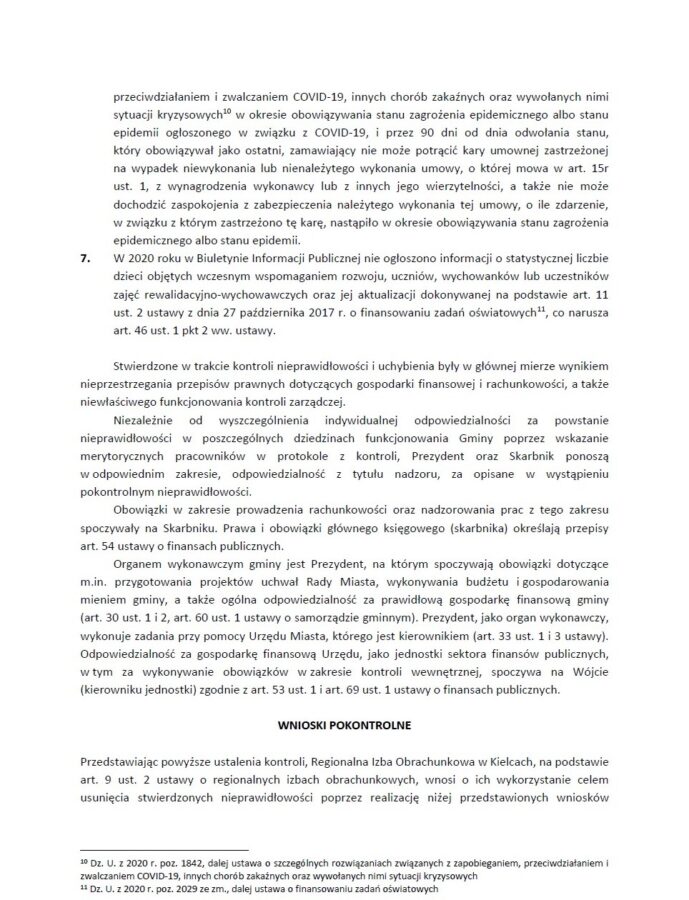

- W 2020 roku w Biuletynie Informacji Publicznej nie ogłoszono informacji o statystycznej liczbie dzieci objętych wczesnym wspomaganiem rozwoju, uczniów, wychowanków lub uczestników zajęć rewalidacyjno-wychowawczych oraz jej aktualizacji dokonywanej na podstawie art. 11 ust. 2 ustawy z dnia 27 października 2017 r. o finansowaniu zadań oświatowych, co narusza art. 46 ust. 1 pkt 2 ww. ustawy.

– Stwierdzone w trakcie kontroli nieprawidłowości i uchybienia były w głównej mierze wynikiem nieprzestrzegania przepisów prawnych dotyczących gospodarki finansowej i rachunkowości, a także niewłaściwego funkcjonowania kontroli zarządczej.

Niezależnie od wyszczególnienia indywidualnej odpowiedzialności za powstanie nieprawidłowości w poszczególnych dziedzinach funkcjonowania Gminy poprzez wskazanie merytorycznych pracowników w protokole z kontroli, Prezydent oraz Skarbnik ponoszą w odpowiednim zakresie, odpowiedzialność z tytułu nadzoru, za opisane w wystąpieniu pokontrolnym nieprawidłowości. Obowiązki w zakresie prowadzenia rachunkowości oraz nadzorowania prac z tego zakresu spoczywały na Skarbniku. Prawa i obowiązki głównego księgowego (skarbnika) określają przepisy art. 54 ustawy o finansach publicznych.

Organem wykonawczym gminy jest Prezydent, na którym spoczywają obowiązki dotyczące m.in. przygotowania projektów uchwał Rady Miasta, wykonywania budżetu i gospodarowania mieniem gminy, a także ogólna odpowiedzialność za prawidłową gospodarkę finansową gminy (art. 30 ust. 1 i 2, art. 60 ust. 1 ustawy o samorządzie gminnym). Prezydent, jako organ wykonawczy, wykonuje zadania przy pomocy Urzędu Miasta, którego jest kierownikiem (art. 33 ust. 1 i 3 ustawy). Odpowiedzialność za gospodarkę finansową Urzędu, jako jednostki sektora finansów publicznych, w tym za wykonywanie obowiązków w zakresie kontroli wewnętrznej, spoczywa na Wójcie (kierowniku jednostki) zgodnie z art. 53 ust. 1 i art. 69 ust. 1 ustawy o finansach publicznych – czytamy w dokumencie.

Do wniosków zawartych w wystąpieniu RIO służy prawo złożenia zastrzeżeń do Kolegium Regionalnej Izby Obrachunkowej, za pośrednictwem Prezesa Izby, w terminie 14 dni od daty otrzymania wystąpienia pokontrolnego. Z tej możliwości skorzystał Jarosław Górczyński, prezydent Ostrowca Św. (zastrzeżenia do wniosków pokontrolnych nr 5, i nr 6 przyp. red.), jednak Kolegium postanowiło je oddalić.

Pełna treść dokumentu wraz z dodatkową korespondencją dostępna jest TUTAJ

Do tematu wrócimy.